Voici ce qu'il faut savoir. L'investissement devrait être accessible à tous. Il ne devrait pas être réservé aux personnes déjà riches qui peuvent (et veulent) payer des services de conseil coûteux.

Les robots-conseillers ont aidé un plus grand nombre de personnes à se lancer dans l'investissement et à épargner pour leur avenir sans avoir à supporter les coûts des services de conseil financier classiques.

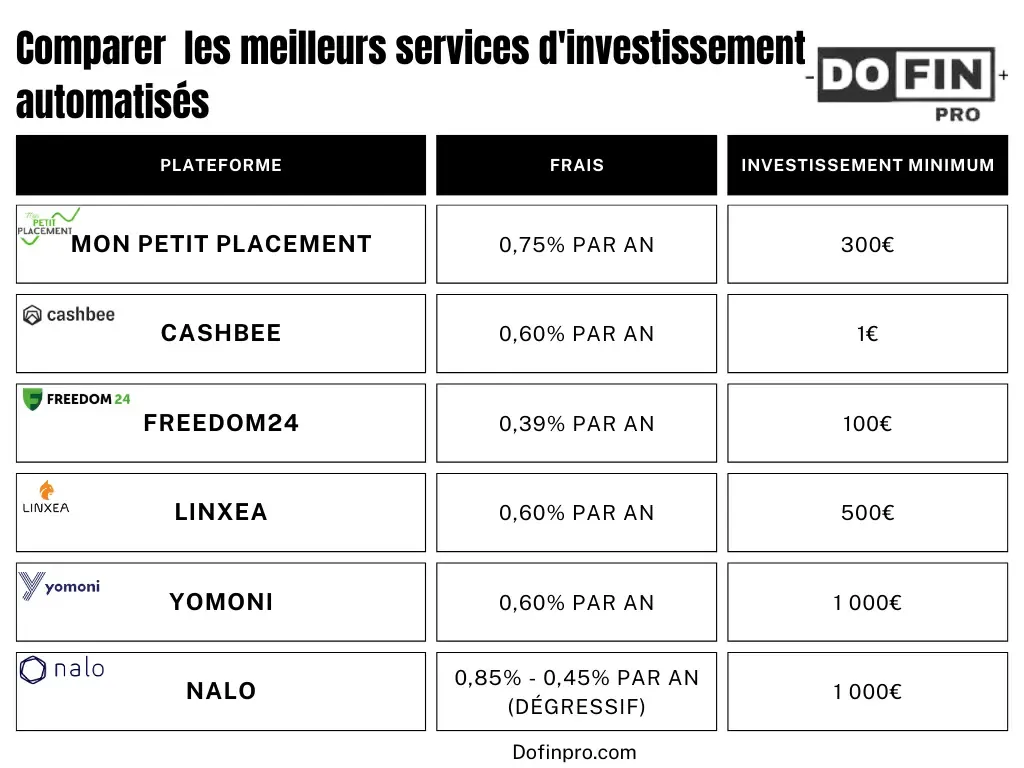

Les meilleurs robots-conseillers

Voici notre liste rapide des meilleurs robots-conseillers. Vous trouverez plus de détails ci-dessous.

- Le meilleur dans l'ensemble : Mon Petit Placement

- Le meilleur pour les coûts : Cashbee

- Le meilleur pour les investisseurs expérimentés : Linxea

- Le meilleur pour la simplicité : Freedom24

Consultez notre liste détaillée des meilleurs robots-conseillers pour avoir une meilleure idée de ce qui est disponible, de leurs frais et plus encore.

1. Mon Petit Placement

En fonction de votre calendrier, de vos objectifs et de votre tolérance au risque, Mon Petit Placement propose un service automatisé pour construire un portefeuille d'investissement personnalisé.

Les fondateurs ont créé Mon Petit Placement parce qu'ils souhaitaient que les services d'investissement offrent les meilleurs résultats possibles tout en permettant d'économiser du temps et de l'argent. Un solde minimum de 300 € est exigé pour commencer à investir. Les frais de gestion varient entre 0,40 % et 0,80 % en fonction de votre profil d'investisseur et du montant investi.

Mon Petit Placement investit dans des ETF peu coûteux et diversifiés. Voici quelques avantages de Mon Petit Placement :

- Simplicité : Un service automatisé qui s'occupe de tout pour vous.

- Efficacité : Des portefeuilles diversifiés et performants.

- Transparence : Des frais clairs et transparents.

- Accessibilité : Un investissement accessible à tous.

Commencez avec Mon Petit Placement.

2. Cashbee

Cashbee révolutionne l'investissement en bourse en vous offrant une plateforme intuitive et abordable. Créez votre portefeuille personnalisé d'actions et d'ETF, suivez vos performances en temps réel et investissez dès 10 €.

Cashbee, c'est :

- Simplicité : une interface intuitive pour une expérience accessible à tous.

- Flexibilité : choisissez les actions et les ETF qui correspondent à vos objectifs.

- Transparence : des frais clairs et transparents, sans aucune surprise.

- Accessibilité : investissez dès 10 €, sans minimum d'investissement.

Ce qui est impressionnant, c'est la flexibilité offerte par Cashbee. La plateforme propose une large sélection d'actions et d'ETF, soigneusement sélectionnés par des experts, vous permettant de construire un portefeuille diversifié et parfaitement adapté à vos objectifs d'investissement.

De plus, la possibilité de créer des portefeuilles thématiques est un atout considérable pour les investisseurs souhaitant s'exposer à des secteurs spécifiques en pleine expansion.

3. Freedom24

Freedom24 est en réalité un robot-conseiller qui propose une gestion de portefeuille automatisée et personnalisée. Il est parfait pour les personnes qui souhaitent investir, mais qui n'ont pas le temps d'apprendre tout ce qu'il faut savoir sur l'investissement ou de surveiller activement les placements.

Les clients de Freedom24 peuvent choisir parmi 7 options de portefeuille différentes. Les portefeuilles sont conçus par l'équipe d'experts de Freedom24 et sont gérés et rééquilibrés (au besoin) à l'aide d'une technologie intelligente.

Voici 6 options de portefeuilles disponibles chez Freedom24 :

- Prudent : Conçu pour les investisseurs qui recherchent une croissance à long terme avec un risque minimal.

- Équilibré : Offre un équilibre entre le risque et le rendement.

- Dynamique : Conçu pour les investisseurs qui recherchent une croissance plus élevée et qui sont à l'aise avec un risque accru.

- Actions : Investit uniquement dans des actions.

- ISR : Investit dans des entreprises socialement responsables.

- Crypto-monnaies : Investit dans des crypto-monnaies.

4. Linxea

Linxea est une plateforme française en ligne qui propose une large gamme de produits d'investissement, notamment des contrats d'assurance-vie, des PER et des PEA.

Le PER (Plan d'épargne retraite) de Linxea est un excellent choix pour les personnes qui recherchent une solution simple et efficace pour préparer leur retraite.

Linxea utilise une stratégie d'investissement PER passive pour atteindre vos objectifs de retraite. Cela signifie qu'ils investissent dans un large éventail d'actifs, comme des actions, afin de suivre les performances du marché.

Linxea vous recommande un portefeuille et un plan à long terme et transforme vos actifs pour répondre à ce plan. Ils s'occupent également du rééquilibrage de votre portefeuille, ce qui vous permet de vous concentrer sur d'autres choses.

5. Yomoni

Yomoni est un robot-conseiller français qui propose des services d'investissement automatisés et personnalisés.

Voici ce que Yomoni fait pour vous :

- Définissez vos objectifs et votre profil de risque.

- Yomoni construit un portefeuille d'ETF diversifié et adapté à vos besoins.

- La plateforme gère et rééquilibre votre portefeuille automatiquement.

- Vous pouvez suivre vos performances et effectuer des retraits à tout moment.

- Yomoni est une solution simple et abordable pour investir en bourse.

Avantages :

- Facile à utiliser.

- Frais de gestion compétitifs.

- Large choix de portefeuilles.

- Service client réactif.

Inconvénients :

- Pas de compte d'épargne.

- Pas d'investissement en actions individuelles.

Yomoni est une excellente option pour les investisseurs débutants et expérimentés qui recherchent une solution simple et efficace pour investir en bourse.

6. Nalo

Nalo est un service d'investissement automatisé qui s'occupe de la gestion et des rééquilibrages de votre portefeuille à votre place.

Sa stratégie consiste à investir dans des ETF à faibles frais et sans commission. Nalo sélectionne les ETF en fonction de votre profil de risque et de vos objectifs d'investissement.

L'investissement minimum est de 1 000 €. Le calcul des frais par Nalo est différent de celui des autres robots-conseillers : les frais sont prélevés annuellement sur la base d'un taux de frais progressif :

- 0,85 % pour les encours inférieurs à 10 000 €

- 0,65 % pour les encours entre 10 000 € et 250 000 €

- 0,45 % pour les encours supérieurs à 250 000 €

Comparer les meilleurs robots-conseillers

Si le concept et les stratégies d'investissement (et donc les performances) sont très similaires d'un robot-conseiller à l'autre, ils ne sont pas tous identiques en ce qui concerne les frais, les investissements minimums ou encore le niveau de service en matière d'investissement.

Par conséquent, nous vous recommandons vivement de passer du temps à mener votre propre enquête. C'est pourquoi nous avons créé ce tableau pratique pour vous aider à démarrer.

Qu'est-ce qu'un robot-conseiller ?

Bien qu'il existe différents types de robots-conseillers, ils s'appuient tous sur la technologie et la gestion de portefeuille en ligne pour réduire les coûts pour l'investisseur.

Pour une somme modique et parfois sans investissement initial minimum, vous pouvez recevoir en quelques minutes des recommandations de portefeuille basées sur des données professionnelles.

Bon nombre de ces technologies rééquilibrent automatiquement vos investissements au moment opportun (un problème pour la plupart des gens). En outre, elles proposent des sites web et des applications mobiles conviviaux.

Devrais-je utiliser un robot-conseiller ?

À ce stade, vous vous demandez peut-être : "Devrais-je utiliser un robot-conseiller ?" Pour répondre à cette question, je dois d'abord répondre à deux autres questions :

- Est-ce que je crois à l'idée d'un investissement à long terme, diversifié et à faible coût par rapport à un investissement géré activement ? Oui, j'y crois. Si vous y croyez également (c'est-à-dire si vous pensez que cette approche vous donnera les meilleures chances de réussite à long terme en matière d'investissement), alors un robot-conseiller pourrait vous convenir. Mais vous devez alors vous poser une deuxième question...

- Est-ce que je veux sous-traiter la sélection de ces fonds à faible coût et le rééquilibrage de l'allocation d'actifs au fil des ans ? J'ai répondu non à cette question. En quelque sorte. J'ai choisi de sélectionner mes propres fonds chez Trade Republic.

En résumé, j'ai décidé qu'il ne valait pas la peine d'engager des frais supplémentaires pour qu'un robot-conseiller choisisse des fonds pour moi.

Robots-conseillers vs. conseillers financiers

Une dernière question que vous vous posez peut-être est la suivante : "Qu'est-ce qui est le mieux ? Les robots-conseillers ou les conseillers financiers ?" À cette question, je réponds que vous n'avez pas à choisir. Vous pouvez utiliser les deux. J'ai l'intention d'utiliser les deux dans ma vie pour atteindre le succès financier.

Le terme "robot-conseiller" est un nom malheureux pour ces outils. Il donne l'impression que vous n'avez pas besoin d'un autre être humain pour vous aider à prendre des décisions financières. Ce n'est tout simplement pas exact. On devrait plutôt parler de robot investisseur ou de robot trader.

Un conseiller financier peut faire beaucoup plus pour vous : vous aider à vous débarrasser de vos dettes, vous apprendre à gérer correctement votre argent, vous donner des conseils en matière d'assurance, de planification successorale, et la liste est encore longue.

En fait, de nombreux conseillers financiers utilisent aujourd'hui des logiciels de robot-conseiller pour gérer vos investissements spécifiques à votre place. Ainsi, même si vous essayez de choisir l'un plutôt que l'autre, vous finirez peut-être par utiliser les deux.