Les méthodes de budgétisation sont si nombreuses qu'il peut être difficile de s'y retrouver.

Choisissez-vous la méthode 50/30/20 ? Faut-il utiliser des enveloppes d'argent liquide ? La diversité des options peut compliquer la tâche des débutants qui ne savent pas quelle méthode leur conviendra le mieux.

L'un des types de budget les plus courants est le budget à somme nulle ou budget à base zéro. C'est aussi l'une des méthodes les plus simples et les plus directes pour budgétiser votre argent. C'est la façon dont je budgétise mon argent, et je trouve qu'elle fonctionne très bien.

Si vous débutez dans l'établissement d'un budget et que vous souhaitez commencer par quelque chose de simple et de facile, envisagez d'utiliser un budget base zéro.

Qu'est-ce qu'un budget base zéro ?

Un budget base zéro est un budget dans lequel chaque euro est affecté à une tâche, même s'il vous reste de l'argent après avoir payé vos factures. Ainsi, vos dépenses mensuelles sont égales à vos revenus mensuels. Avec ce budget, chaque euro que vous gagnez est affecté à un but précis.

Ce n'est pas parce que chaque euro a un emploi que vous devez dépenser chaque euro que vous gagnez. Au contraire, certains euros seront consacrés aux dépenses et d'autres au remboursement des dettes, à l'augmentation de l'épargne en cas d'urgence ou à un autre objectif financier.

Ce type de budget est une approche plus réfléchie, car il vous oblige à penser à chaque euro et à vous confronter à vos habitudes de consommation.

Le budget base zéro vous encourage à créer un budget qui intègre les dépenses et l'épargne. Certaines de vos dépenses sont fixes, comme votre hypothèque, votre loyer ou le paiement de votre voiture. Mais lorsqu'il s'agit de dépenses variables, comme votre facture d'épicerie ou votre budget vestimentaire, vous êtes plus enclin à réfléchir à ce dont vous avez réellement besoin et à ce que vous pouvez vous permettre.

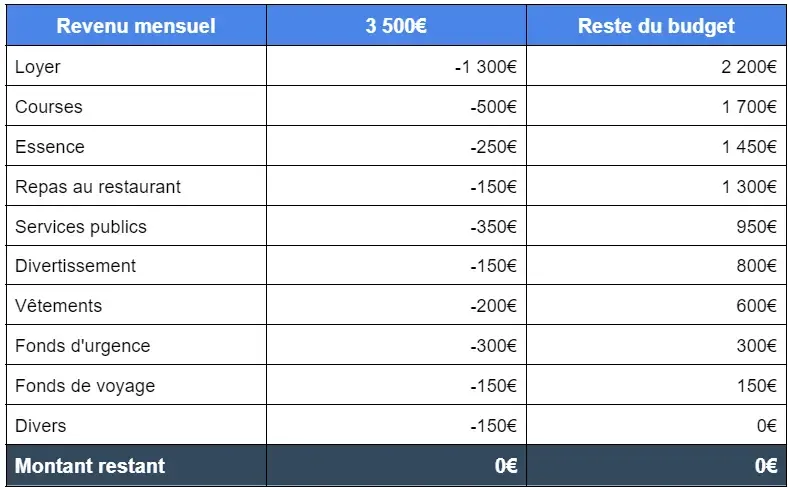

Exemple de budget base zéro

Voici un exemple de budget base zéro. Vous pouvez vous en inspirer pour créer votre propre feuille de calcul. Il vous suffit de modifier les catégories et les montants en fonction de vos dépenses.

Avantages de la budgétisation à base zéro

Le budget base zéro présente de nombreux avantages. Comme chaque euro est comptabilisé, vous risquez moins de gaspiller de l'argent. Cela peut vous aider à atteindre vos objectifs financiers beaucoup plus rapidement, car vous savez où va votre argent.

Chaque euro a une raison d'être

Dans un budget base zéro, chaque euro a sa raison d'être. Si vous ne savez pas combien vous dépensez chaque mois, c'est un bon point de départ. C'est également utile si vous essayez de vous libérer de vos dettes et que vous avez besoin d'allouer de l'argent supplémentaire au remboursement de vos dettes.

Lorsque chaque euro a une raison d'être, vous avez un meilleur contrôle sur votre argent. Vous pouvez répartir efficacement votre argent entre les besoins mensuels et les objectifs financiers à long terme.

Aide à identifier les habitudes de dépenses

Sans budget, vous n'êtes peut-être pas totalement conscient de ce que vous dépensez. Un budget base zéro vous oblige à regarder où va vraiment votre argent et à évaluer si cette décision correspond à vos valeurs et à vos objectifs financiers.

J'ai fait l'erreur de chercher à savoir combien d'argent j'avais dépensé chez Amazon l'année dernière. C'était effarant ! Disons que je n'ai rien acheté de neuf depuis le début de l'année. Nous avons tous nos petits vices, et lorsque vous accordez une attention particulière à un budget base zéro, vous êtes plus à même de prendre de meilleures décisions.

Vous avez également la possibilité de choisir ce qui est le plus important pour vous. Quelle que soit votre décision, cet exercice budgétaire vous donne une raison d'évaluer les compromis que vous faites avec votre argent. En fin de compte, cela vous permettra de prendre de meilleures décisions financières.

Atteignez vos objectifs plus rapidement

Un budget base zéro peut être un excellent outil pour vous aider à atteindre vos objectifs financiers plus rapidement, car il vous encourage à être cohérent et clair sur la destination de votre argent.

Par exemple, si vous avez affecté 300 € à la catégorie « Vêtements », vous serez moins tenté d'utiliser cet argent à d'autres fins. Lorsque vous pouvez être cohérent en matière de paiements ou d'épargne au fil du temps, vous atteignez vos objectifs plus rapidement.

Les inconvénients du budget base zéro

Le budget base zéro peut être un outil formidable pour atteindre la stabilité financière, mais il présente aussi quelques inconvénients. Si vous êtes le genre de personne qui a du mal à respecter un budget, tenez compte des défis suivants avant d'opter pour ce système de budgétisation.

Il peut sembler restrictif

Malheureusement, un budget base zéro peut parfois sembler restrictif. Vous devez décider de l'utilisation de tout votre argent pour le mois entier avant même qu'il ne commence, et il est donc facile de se sentir frustré lorsque vous devez faire face à des imprévus.

Vous n'arrivez peut-être qu'à la moitié du mois avant d'avoir épuisé votre budget loisirs. Puis un ami vous invite à une grande sortie d'anniversaire où vous devez payer vous-même. Vous pouvez rééquilibrer le budget et emprunter dans une autre catégorie, mais si ce type de restriction vous gêne, le budget base zéro peut représenter un défi.

Des urgences difficiles à gérer

Lorsque chaque euro a un emploi, les dépenses imprévues peuvent mettre à mal vos plans financiers.

Vous pouvez mettre de côté une somme d'argent chaque mois pour les dépenses imprévues ou les urgences, mais celles-ci restent difficiles à prévoir. Des mois peuvent s'écouler sans surprise majeure, et soudain, votre voiture a besoin d'une nouvelle boîte à vitesses.

Vous pouvez faire face à cette situation en allouant chaque mois une somme à un fonds d'urgence et en puisant dans ce fonds en cas de dépenses importantes et inattendues. Examinez vos dépenses imprévues au cours de l'année écoulée pour calculer le montant à affecter à votre fonds d'urgence.

Une perte de temps au début

Lorsque vous essayez de vous familiariser avec le budget base zéro, cela peut prendre beaucoup de temps. Vous devrez surveiller vos dépenses tout au long du mois et noter quelles dépenses sont classées dans telle ou telle catégorie. Il se peut même que vous deviez suivre vos dépenses tous les jours.

Au lieu de suivre manuellement vos dépenses, vous pouvez toujours utiliser une application de budgétisation. Vous avez besoin d'un budget est probablement la plus connue, et elle est basée sur les principes du budget base zéro. Elle vous apprend également à vivre avec les revenus du mois précédent, ce qui est très utile pour les personnes dont les revenus sont variables ou qui travaillent à leur compte.

Woolsocks et Trade Repulic vous permettent également d'établir un budget et de suivre vos dépenses dans différentes catégories.

Certaines personnes préfèrent suivre leurs dépenses sans l'aide d'une application et préfèrent utiliser une feuille de calcul ou un carnet de notes. Ils affirment qu'il est plus facile de voir réellement comment vous dépensez votre argent.

Comment établir un budget base zéro

L'élaboration d'un budget base zéro peut sembler fastidieuse, mais c'est un exercice utile pour toute personne qui débute dans l'établissement d'un budget.

1. Calculez votre revenu mensuel

Tout d'abord, vous devez additionner tous vos revenus mensuels. Ces revenus peuvent provenir de différentes sources, notamment

- Salaires et pourboires

- Paiements en tant que freelance

- Dividendes d'actions

- Vente d'investissements ou de biens immobiliers

- Déclaration d'impôts

- Revenus locatifs

- Redevances

- Pension alimentaire pour enfants et/ou pour personnes à charge

Si vos revenus varient d'un mois à l'autre, revenez au moins six mois en arrière pour obtenir un revenu mensuel moyen réaliste.

2. Commencez par les dépenses régulières

Dressez ensuite la liste de vos dépenses régulières. Il s'agit de toutes les dépenses que vous effectuez chaque mois. Elles doivent couvrir des éléments tels que

- Loyer

- Services publics

- Essence, péages, stationnement ou abonnement aux transports publics

- Courses

- Garde d'enfants

- Téléphone portable

- Assurance

- Adhésions et cotisations

- Abonnements

3. Ajoutez votre fonds d'amortissement

Après avoir dressé la liste de vos dépenses mensuelles, ajoutez votre fonds d'amortissement. Un fonds d'amortissement consiste à mettre de l'argent de côté pour une dépense qui n'a pas lieu tous les mois. Pour vous préparer à faire face à des dépenses peu fréquentes, vous devez créer un fonds d'amortissement pour les dépenses irrégulières telles que

- Assurance automobile (tous les 6 ou 12 mois)

- Les fêtes (tous les ans)

- Impôts sur le revenu (chaque année)

Un fonds d'amortissement vous permet de disposer de l'argent nécessaire au moment où vous en avez besoin, ce qui est particulièrement important lorsqu'il s'agit de dépenses telles que l'assurance et les impôts.

4. Planifiez vos objectifs

Il est maintenant temps de réfléchir aux objectifs financiers à long terme de votre famille. Commencez à mettre de l'argent de côté pour les choses qui comptent pour vous. N'oubliez pas que même si vous n'affectez que 50 € à chaque catégorie chaque mois, l'argent s'accumulera si vous faites preuve de constance.

Vous pouvez épargner pour atteindre des objectifs tels que

- Un fonds d'urgence pour les dépenses imprévues

- Rembourser une dette

- Partir en vacances

- Verser un acompte sur une maison

- Rénover votre maison

- Envoyer vos enfants dans une école privée ou un établissement d'enseignement supérieur

Vous pouvez placer toutes vos économies sur un seul compte ou créer des sous-comptes pour chaque objectif. Cette dernière solution peut s'avérer plus judicieuse, en particulier si vous épargnez pour plusieurs objectifs à la fois.

5. Budgétisez jusqu'à zéro

Maintenant que vous connaissez votre revenu mensuel et que vous avez une liste de vos catégories de dépenses, affectez chaque euro de revenu à une dépense.

Couvrez d'abord vos dépenses fixes. Il n'y aura pas de place pour les paiements du loyer et de la voiture, et vous savez donc exactement combien vous devez allouer à ces dépenses.

En ce qui concerne les dépenses variables, vous pouvez peut-être trouver des moyens créatifs de les réduire. Par exemple, vous pouvez économiser de l'argent sur les courses en utilisant des applications de cash-back ou en appelant votre fournisseur de services téléphoniques pour lui demander s'il y a des offres dont vous pourriez profiter.

Ensuite, réfléchissez au montant à placer dans vos fonds d'amortissement. Pour bon nombre de ces fonds, vous ne pouvez pas manquer de liquidités lorsque vous en avez besoin, alors ajoutez un tampon.

Enfin, affectez le revenu restant à vos objectifs financiers. Même si vous ne pouvez épargner qu'un peu chaque mois, cela vous fera du bien de mettre 25 € dans le fonds de vacances ou 50 € dans le compte de rénovation de la cuisine.

6. Suivez et ajustez

Une fois votre budget établi, commencez à suivre vos dépenses. Si vous constatez que vous dépassez systématiquement un poste de dépenses, envisagez d'ajuster votre budget. Vous devrez retirer de l'argent d'une catégorie pour augmenter le budget d'une autre catégorie, alors réfléchissez bien à ce que vous pouvez faire pour réduire vos dépenses.

Comme nous l'avons mentionné, Woolsocks et Trade Republic sont d'excellentes applications pour suivre votre budget et vos dépenses. Si vous préférez aller à l'ancienne, une simple feuille de calcul Excel peut également faire l'affaire.

7. Prenez un mois d'avance

Une fois que vous aurez pris l'habitude d'utiliser votre budget base zéro, essayez de planifier un mois à l'avance et d'avoir la totalité du montant dont vous avez besoin pour le mois sur votre compte bancaire le premier jour du mois.

Cela peut prendre un peu de temps si vous vivez d'une paie à l'autre, mais vous aurez l'esprit tranquille si vous y parvenez.

FAQ sur le budget base zéro

L'établissement d'un budget base zéro peut être déroutant si vous êtes novice en matière de budget ou si vous avez plus d'expérience dans l'utilisation d'un autre système, comme le budget 50/30/20.

Puis-je établir un budget base zéro si mes revenus sont irréguliers ?

Oui, c'est possible. C'est même la méthode à privilégier si vous avez des revenus irréguliers.

Essayez d'établir votre budget en fonction d'un revenu inférieur à celui que vous prévoyez de percevoir, afin de disposer d'une réserve en cas de retard de paiement ou de pourboire moins élevé que prévu.

Dois-je utiliser une feuille de calcul pour établir un budget base zéro ?

Vous pouvez utiliser votre propre feuille de calcul ou un système numérique comme Woolsocks. C'est là tout l'intérêt d'un budget base zéro. Il vous faudra peut-être un peu de temps pour trouver le système qui vous convient le mieux, mais vous avez le choix entre de nombreuses options.

Et s'il me reste de l'argent ?

S'il vous reste de l'argent, affectez-le à votre prochain objectif financier. Vous pouvez décider où cet argent sera le plus utile pour vous, qu'il s'agisse de rembourser des dettes, d'alimenter votre fonds d'urgence ou de vous rapprocher de vos prochaines vacances.

Le budget base zéro vaut la peine qu'on y consacre du temps

Il faut du temps, mais le budget base zéro en vaut la peine si vous avez de grands objectifs financiers ou si vous commencez tout juste à établir un budget. Il peut vous aider à maîtriser vos dépenses ou à mettre le doigt sur les points sur lesquels vous devez travailler.

Le budget base zéro est également utile si vous avez tendance à dépenser l'argent qui vous reste à la fin du mois. Ce type de budget signifie que chaque euro a un but précis que vous déterminez.

En vous aidant à planifier à l'avance et à aligner vos dépenses sur vos revenus, vous serez capable de prendre des mesures positives pour atteindre vos objectifs financiers à court et à long terme.